Jahr für Jahr vermindern steigende Preise den Wert Ihrer Ersparnisse. Dieser Effekt heißt Inflation. Sie entsteht zum Beispiel, wenn Rohstoffe (wie Holz), Bauteile (wie Mikrochips) und Güter (wie Autos) knapp werden, aber auch durch Steuern (CO2-Abgabe) oder fehlende Fachkräfte. Im Januar 2022 betrug die Inflationsrate in Deutschland 4,9 %.

Die Inflation ist zurück

Das bedeutet: Für einen Warenkorb, der im Januar 2021 noch 100 Euro kostete, musste man im Januar 2022 bereits 104,90 € aufbringen. Erinnern Sie sich, was einmal Volltanken vor zehn Jahren gekostet hat?

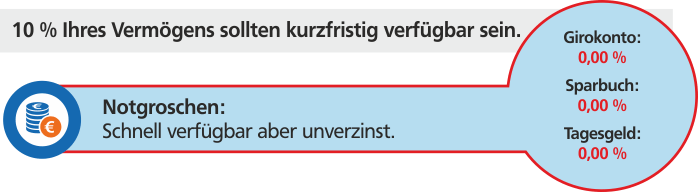

In der Hoffnung auf steigende Zinsen parken manche Sparer einen viel zu großen Teil des Vermögens unverzinst oder negativ verzinst auf Girokonto, Tagesgeld und Sparbuch. So entgehen ihnen Kapitalerträge, die nötig sind, um den Kaufkraftverlust aus der Inflation auszugleichen. Dabei reichen meist 10 % des Vermögens als Notgroschen aus, den man für kurzfristige und unvorhergesehen Ausgaben vorhalten sollte.

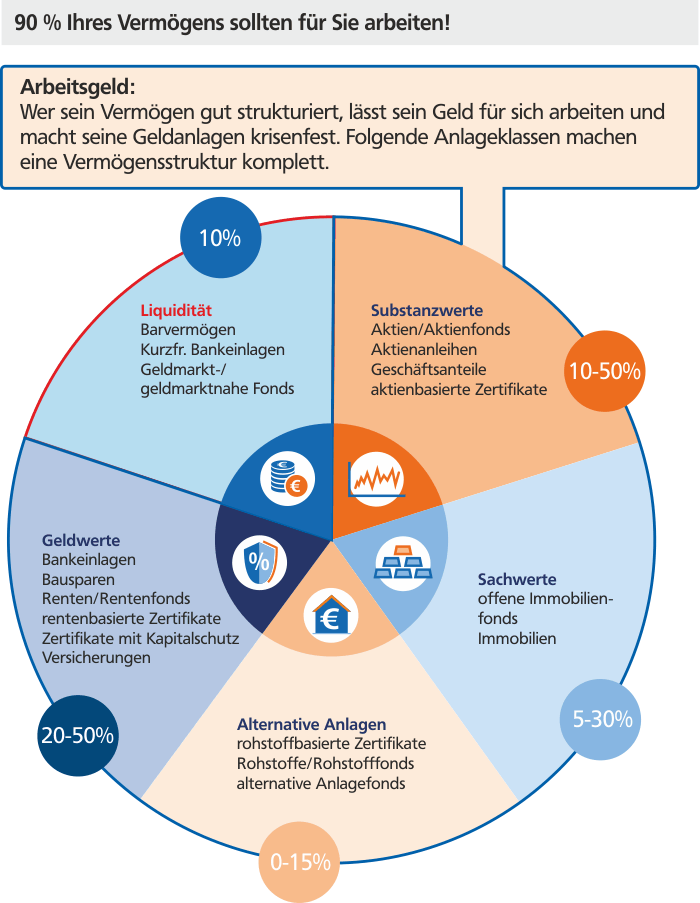

Lassen Sie Ihr Vermögen wieder für Sie arbeiten!

Erfolgreiche Sparerinnen und Sparer geben ihrem Vermögen eine Struktur. Es wird dabei auf unterschiedliche Anlageklassen verteilt. Der erwähnte Notgroschen ist die Anlageklasse "Liquidität". Sie ist für nichts anderes da, als verwendet zu werden für das tägliche Leben, den Urlaub und den Kauf einer neuen Waschmaschine.

Die Musik spielt in den vier restlichen Anlageklassen: "Substanzwerte" (wie Aktien), "Sachwerte" (wie Immobilienanteile), "Geldwerte" (wie verzinste Anlagezertifikate) und "Alternative Anlagen" (wie Gold oder andere Rohstoffe). Deren Aufgabe ist es, eine Rendite zu erwirtschaften aus Zinsen, Dividenden, Wert- und Kurssteigerungen. Einzeln betrachtet, schwanken die Anlagen teilweise im Wert. Aber insgesamt stabilisieren sie das Vermögen. Deshalb ist es wichtig, nicht nur in einer Klasse zu investieren, sondern die Anlagen zu streuen. Das gilt für große Vermögen ebenso wie für kleine.

Schritt für Schritt

In unserer Genossenschaftlichen Beratung analysieren wir mit Ihnen gemeinsam, wie Ihr Vermögen heute strukturiert ist. Welche Ziele möchten Sie in welchem Zeitraum erreichen? Mit welchem Chance-Risiko-Verhältnis fühlen Sie sich wohl? Soll das Vermögen der Altersvorsorge oder dem Erwerb einer Immobilie dienen? Nach Ihren Bedürfnissen erarbeiten wir für Sie einen Strukturvorschlag.

Schon beim Ansparen an die Struktur denken

Auch, wer mit dem Vermögensaufbau gerade erst beginnt, kann ab der ersten monatlichen Rate eines Sparplans für ein strukturiertes Investment sorgen. Die Vermögensverwaltung "VermögenPlus" macht es möglich.

Geben Sie Ihrem Vermögen wieder die Chance zu wachsen. Unsere Kundenbetreuerinnen und Kundenbetreuer sind für Sie da!

Dieser Beitrag stammt aus unserem Newsletter Februar 2022. Hier können Sie sich für unseren Newsletter anmelden.